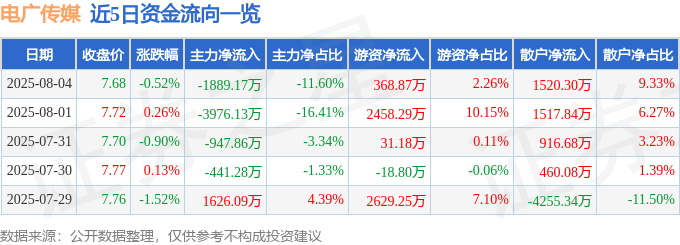

股票行情快报:电广传媒(000917)8月4日主力资金净卖出1889.17万元

证券之星消息,截至2025年8月4日收盘,电广传媒(000917)报收于7.68元,下跌0.52%,换手率1.5%,成交量21.3万手,成交额1.63亿元。

8月4日的资金流向数据方面,主力资金净流出1889.17万元,占总成交额11.6%,游资资金净流入368.87万元,占总成交额2.26%,散户资金净流入1520.3万元,占总成交额9.33%。

近5日资金流向一览见下表:

近5日融资融券数据一览见下表:

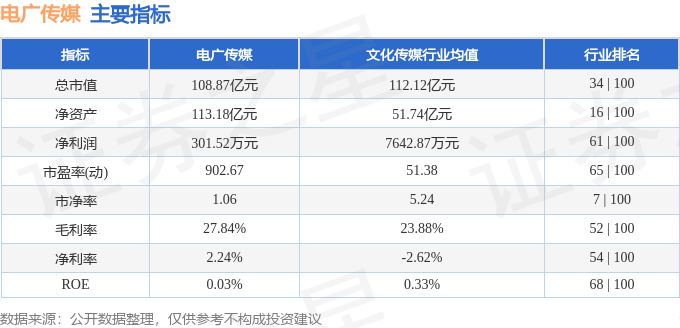

该股主要指标及行业内排名如下:

电广传媒2025年一季报显示,公司主营收入9.22亿元,同比上升2.67%;归母净利润301.52万元,同比下降89.1%;扣非净利润142.41万元,同比下降94.3%;负债率31.91%,投资收益807.6万元,财务费用2058.44万元,毛利率27.84%。电广传媒(000917)主营业务:文旅业务,投资业务,广告业务,游戏业务。

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为7.62。

资金流向名词解释:指通过价格变化反推资金流向。股价处于上升状态时主动性买单形成的成交额是推动股价上涨的力量,这部分成交额被定义为资金流入,股价处于下跌状态时主动性卖单产生的的成交额是推动股价下跌的力量,这部分成交额被定义为资金流出。当天两者的差额即是当天两种力量相抵之后剩下的推动股价上升的净力。通过逐笔交易单成交金额计算主力资金流向、游资资金流向和散户资金流向。

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

版权声明:如无特殊标注,文章均为本站原创,转载时请以链接形式注明文章出处。

评论