天风证券:给予鼎胜新材买入评级

天风证券股份有限公司孙潇雅,张童童近期对鼎胜新材进行研究并发布了研究报告《24H1业绩同比下降,但单Q2业绩环比改善明显》,本报告对鼎胜新材给出买入评级,当前股价为8.74元。

鼎胜新材(603876)

公司24年半年度经营情况如下:

24H1:实现收入115亿元,YOY+25%,归母净利润1.84亿元,YOY-48%,扣非归母净利1.75亿元,YOY-43%。

24Q2:实现收入64亿元,YOY+35%,QOQ+24%,归母净利润1.53亿元,YOY-22%,QOQ+403%,扣非归母净利润1.48亿元,YOY-9%,QOQ+446%。公司24H1销售毛利率9.88%,同比下降3.4pct,销售净利率1.6%,同比下降2.2pct。公司24Q2销售毛利率10.0%,同比下降2.6pct,环比提升0.3pct,销售净利率2.4%,同比下降1.8pct,环比提升1.8pct。

期间费用端,公司24H1销售、财务费用分别同比下降12.6%、7.5%,管理费用同比提升36%,主要系主要系SLIM铝业自2023年下半年并表,去年同期数未合并该公司,研发费用同比提升5.8%。

投资建议:相比上一次盈利预测(2023年5月),考虑到公司23年业绩水平,我们下调公司24、25年归母净利润至5.2、6.4亿元(此前预测17.7、21.8亿元),预计26年实现归母净利润8.4亿元,考虑到当前估值水平(可比公司24年平均估值在22X),维持“买入”评级。

风险提示:电动车销量不及预期,国际局势变化超预期,行业竞争加剧价格下降超预期,原材料价格波动超预期

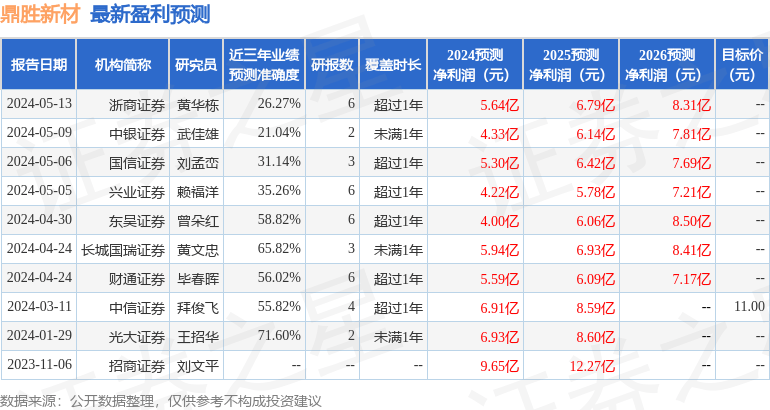

证券之星数据中心根据近三年发布的研报数据计算,光大证券王招华研究员团队对该股研究较为深入,近三年预测准确度均值为71.6%,其预测2024年度归属净利润为盈利6.93亿,根据现价换算的预测PE为11.21。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级1家,增持评级2家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

评论