信贷类资产证券化的产品定价、产品要素与交易结构设计

一文解析信贷类基础资产证券化!

本文整理自资管云金融实务课《信贷类基础资产证券化方案设计》

关注资管云,陪伴金融人的职业成长!

我国三大资产证券化产品中,信贷资产证券化发展最早,从2005年就开始了试点工作。同时它是监管最严格、市场规范程度最高、发起机构最规范的资产证券化产品。另外,它对应的资产支持证券质量非常高,二级市场流动性最好,也是最受投资人欢迎的产品。

截至2023年6月末,所有信贷类基础资产的存量规模约为1.24万亿。其中,规模最大的是个人住房抵押贷款,共计9656亿元,其次是个人汽车贷款7110亿元,不良贷款449亿元、不良债权321亿元。再往后是银行的互联网消费贷款371亿,小微企业贷款279亿,住房公积金贷款66亿,信用卡分期贷款53亿,企业贷款8亿、REITs2亿。

那么,为什么要做信贷类基础资产证券化?产品结构如何搭建?以个人住房抵押贷款、信用卡分期、不良资产为代表的基础资产所对应的产品,分别需要具备哪些基础要素呢?

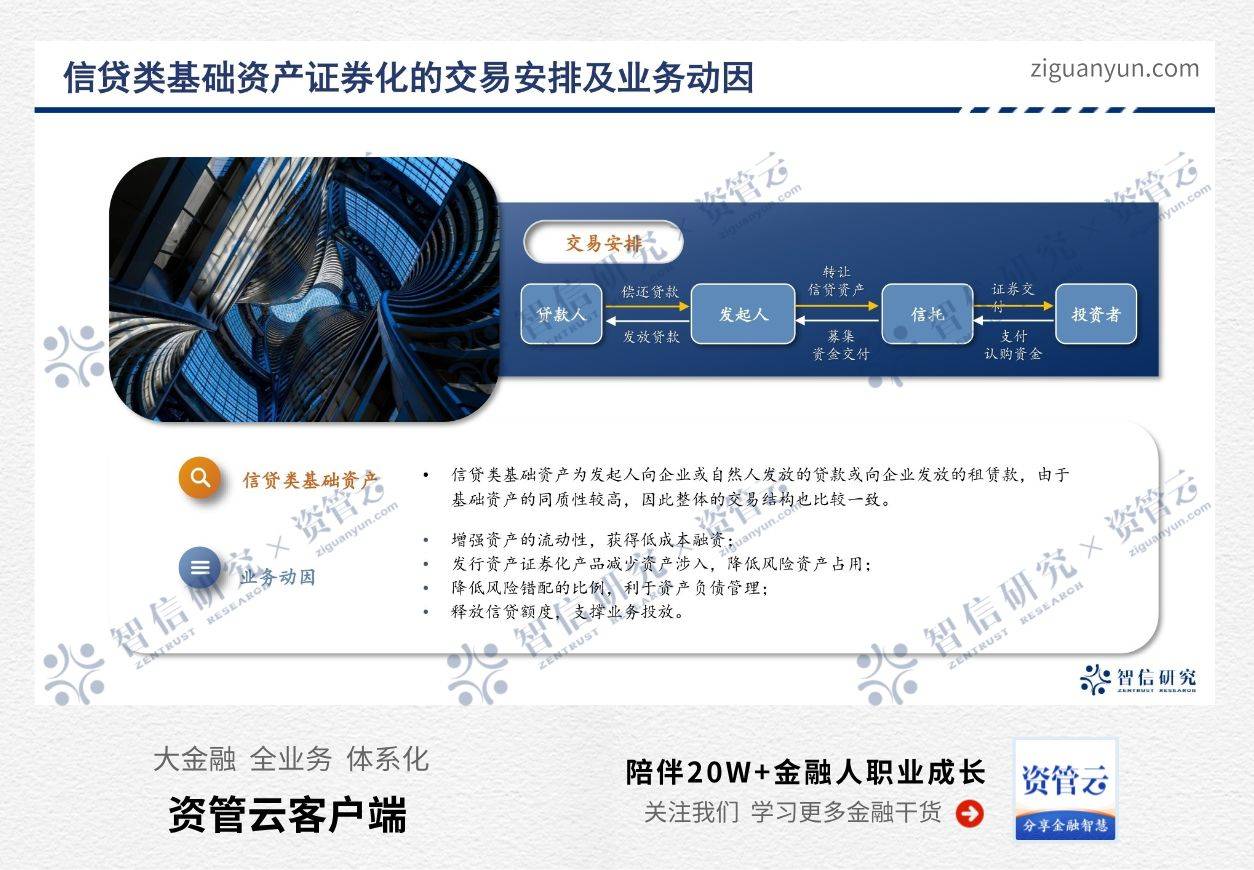

01 为什么要做信贷类基础资产证券化?

首先,增强资产流动性,获得低成本融资。这一点不是针对银行,因为银行的融资需求不大,这条主要针对持牌消费金融公司或持牌汽车金融公司。这类公司融资渠道较少,但是业务端最近几年发展很快,为了支撑业务端的大量投放,需要通过各种可行手段获得融资,资产证券化产品的发行就是最重要的一种融资手段。

第二,减少资产涉入,降低风险资产占用。这是银行发行资产支持证券产品最重要的需求点。因为银行发行的基本都是出表型产品,那么发行之后的出表效果对银行来说是重中之重。因为出表之后,就可以扣除这部分资产所对应的减值准备,从而节约监管资本,同时这部分资产的加权风险也可以从报表中去除。从另一个角度来说,相当于增加了银行的资本,同时增加了银行放大杠杆的能力,所以很多大行非常积极发行这类产品。

第三,降低风险错配的比例,利于资产负债管理。资产证券化产品的资产和负债天然匹配,发行之后就不用担心表内资产和负债出现不匹配的情况。发起人可以吃掉中间全部利差,又实现资产负债的匹配,有利于报表管理。

第四,释放信贷额度,支撑业务投放。从2021年年初开始,原银保监会对银行的信贷额度进行比例限制,比如涉及到房地产行业相关的投放,到了比例限制就没法再投放。这种情况下,可以通过发行个人住房抵押贷款资产证券化RMBS实现出表,释放相应的信贷额度,释放掉之后再发放新的贷款。当然,受地产行业的信贷管控所影响,RMBS产品目前发行仍比较困难。

展开全文

02 信贷类资产证券化产品如何定价?

我国信贷资产证券化产品定价多采用包含期权补偿的静态利差进行定价,即采用一年期定存利率加上一个固定利差。利差往往通过与可比证券,比如同期限、同信用级别的短期融资券、中期票据的收益进行对比,并综合考虑信用风险、提前还款风险、流动性风险及市场资金面状况等方面的影响。

所以信贷资产证券化产品进行发行时,基本都会公布基准利率。投资人投标时,一般以利差的方式进行投标,后续中标也是利差的方式。在存续期,利差也会根据时间重新定价,这样对投资人更加友好,投资人的利率风险相对也会较小。

对于不同类型的产品,不良、RMBS、CLO、信用卡等,定价也会根据底层资产的特点而调整。因为信贷类的产品每年发行比较多,可能每个月发行也较多,所以实操中,定价会对比同类型发行人近期发行的类似证券。比如国有大行会对标国有大行近期发行的类似证券,股份行会对标股份行,汽车金融公司会对标和自己体量差不多的汽车金融公司来进行定价。

03 设计信贷类资产证券化产品需要具备哪些要素?

我们选取了三个比较有代表性的信贷类基础资产,分别是个人住房抵押贷款、信用卡分期、不良资产,分别介绍这三类产品所需要素。

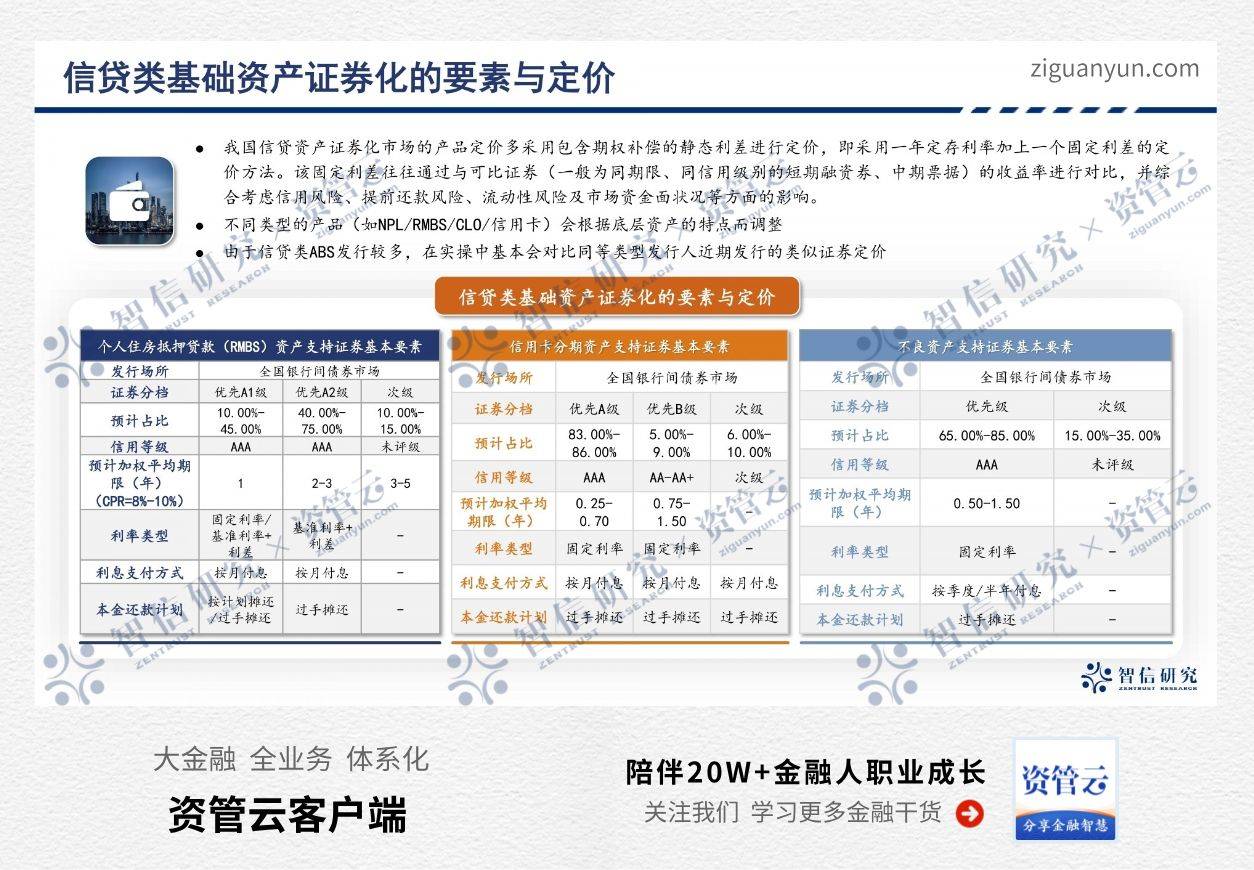

1、个人住房抵押贷款资产支持证券基本要素

个人住房抵押贷款的资产支持证券,是截至目前存量规模最大的资产证券化产品,底层资产是房贷类产品。房贷类资产特点是期限非常长,可能在20年甚至30年左右,但是每年的早偿率非常高。

证券分层方面,一般会分为优先A1、优先A2和次级。优先A1期限是比较短的,一般在1年左右,优先A2期限稍长,为2-3年,次级为3-5年。规模占比上,优先A1一般是10%-45%左右,优先A2是40%-75%,次级相对较厚,为10%~15%左右。信用等级上,优先级一般都是AAA级。

预计加权平均期限较短,优先A1可能只有1年,优先A2不超过3年,对应的底层房贷的总期限一般是20年。这是因为加权平均期限跟早偿率CPR紧密相关,假设每年的早偿率为8%-10%,那么券端的加权平均期限相对来说是比较短的。所以在产品设计和投资过程中,需要对早偿率进行判断,比如入池资产属于哪些城市?这些城市的历史早偿率如何?这些资产是哪些银行的?这些银行的历史早偿率如何?早偿率相差很小的百分点都会对整体期限产生非常大的影响。

利率方面,一般来说,优先A1和A2的大部分产品会用基准利率加上利差,但是优先A1为了吸引投资人,加上它的期限比较短,可能会直接采用固定利率。

利息支付方式上,个人还房贷是按月付息,所以精确到产品层面,也是和底层资产保持一致,按月付息。

本金还款方面,优先A1和A2都可以采用过手摊还的形式,但优先A1期限比较短,为了保持现金流的稳定,吸引投资人,可能有些会设置为按计划摊还本金的形式。

2、信用卡分期资产支持证券基本要素

信用卡分期资产支持证券的底层资产就是我们使用信用卡之后,会采用分期付款的方式来支付。分期付款的期限短期可能6个月,最长一般不超过2年,所以这类产品整体期限比较短,早偿率相对也不会太高。

证券分层方面,优先A级相对比较厚,规模占比83%-86%。优先B级占比5%-9%,次级是6%-10%。信用等级上,优先A级一般是AAA级,优先B级会比优先A级下降一个子级左右,一般是AA到AA+的水平。

加权平均期限方面,优先A级是比较短的,一般是不到1年,约为0.25-0.7年,优先B级一般为0.75年-1.5年。

利率方面,优先A级和B级都采用固定利率。利息支付方式上,也是和底层贷款人支付的频率保持一致,都是按月付息,本金一般也都是过手摊还的形式。

3、不良资产支持证券基本要素

不良资产支持证券的底层可能是某一类别的不良资产,比如不良的个人住房抵押贷款资产、不良的信用卡分期资产或者不良的对公资产等。不过在单期发行中,不同资产不能混包,只能发行某一类不良资产。

不良资产支持证券的要素和正常资产支持证券的要素不太一样,它一般只分为优先级和次级两个级别,优先级的规模占比约为65%-85%,次级规模比一般产品大很多,为15%-35%。

为什么要这样划分?首先入池的都是一些不良类资产,资产的不良时间一般比较长,资产入池的折扣率是很低的。比如本金100块的资产,入池时会把它当成本金是10块钱的资产入池,这是对证券端的第一道保护;第二道保护就是次级的比例比较高,为15%-35%。这两道保护会对不良资产证券化的优先级起到非常好的保护效果。

虽然优先级的信用等级一般是AAA,次级不评级,但是次级档的收益率非常高。在实操当中,投资人踊跃认购的都是次级档的不良资产支持证券。有时候甚至在向投资人发售的过程中,选择对投资人进行搭售。就是说投资人如果想买次级,必须要搭售一定的优先级。

预计加权平均期限方面,不良资产证券的平均期限比较短,约为0.5-1.5年,一般都在1年左右。

利率方面,优先级是固定利率,次级一般是到期一次性兑付。利息支付方式和其他两类不同,个人住房抵押贷款和信用卡都是按月进行支付,但是不良资产一般都是按季度或者按半年,因为它已经是不良资产了,所以底层的回款是不太稳定的,利息支付的时间间隔相对长一点。本金肯定也不可能按计划摊还,一般收到多少给多少,所以是过手摊还的支付形式。

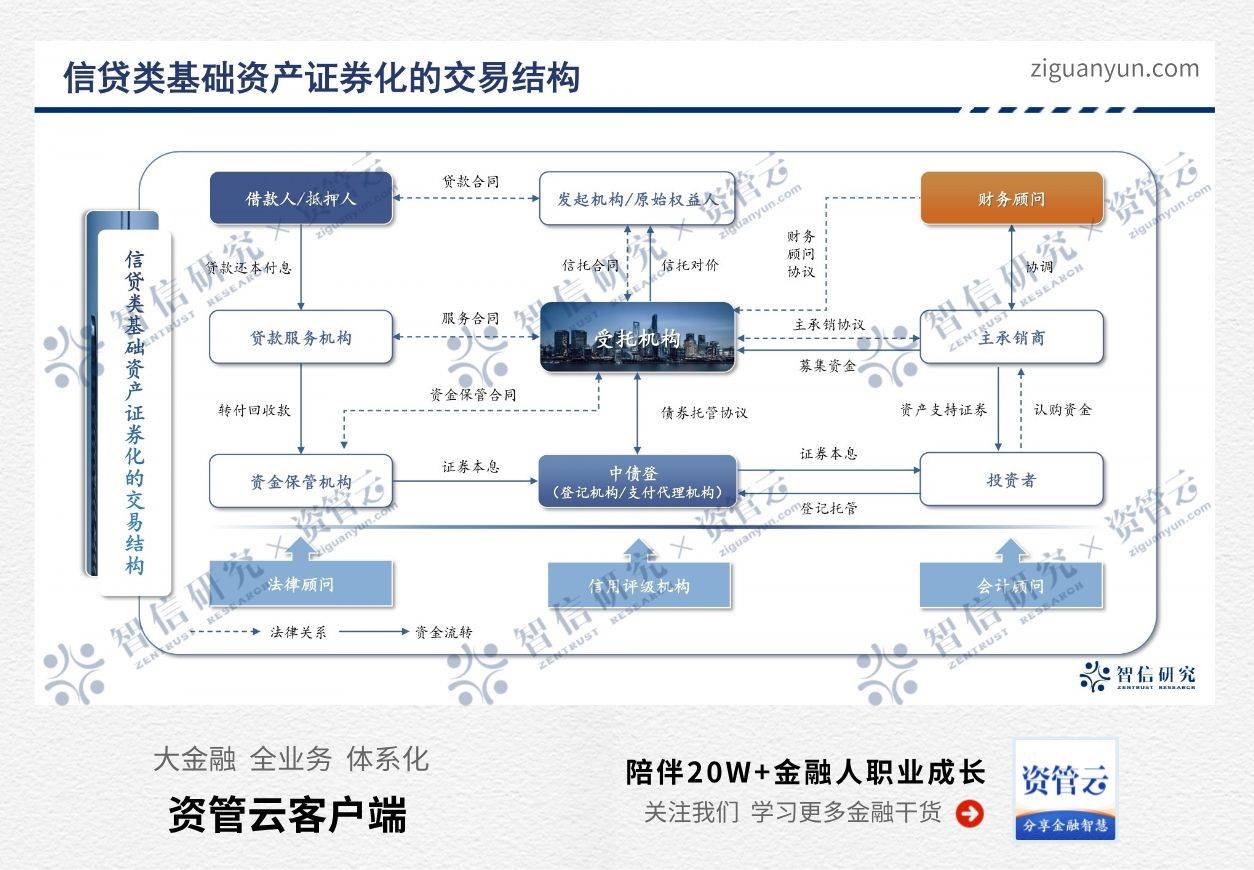

04 信贷类基础资产证券化的交易结构如何设计?

因为底层资产都是信贷类资产,所以整体的交易安排和交易结构都是比较一致的。

最中间是受托机构,或者是资产支持证券SPV。信贷类资产支持证券中,SPV都是信托,因为信托作为资产隔离的载体是非常彻底的破产隔离手段。

在实操中,如果发起机构破产或者倒闭,它转让给信托的资产和它固有的资产是隔离的,并且按照交易文件规定,产品管理人也就是信托,会在市场上再找一家备用的贷款服务机构,继续管理它前期转让过来的在信托中的这些贷款资产。

但目前市场上还没有过发起机构倒闭的先例,是因为信贷类产品的发起机构都是持牌金融机构,平时会受到严格监管,较难发生破产,所以这类资产的安全性是非常高的。

信贷类基础资产支持证券的交易安排上,首先发起机构或者原始权益人向借款人提供贷款的发放;借款人在收到贷款时,可能会以相应的资产向发起机构进行抵押;发起机构跟信托机构签订信托合同,把相应的资产转给信托;转给信托之后,信托就会通过主承销商向市场上的投资人进行产品的发售;发售之后把投资人募集的资金再支付给发起机构,作为转让信贷类资产的对价。

在产品的存续期,一般会有贷款服务机构进行决策,贷款服务机构就是发起机构。因为产品入池一般不会改变它原有的现金流还款结构,借款人原来从A银行借的款,现在还是还给A银行。A银行在存续期收到这笔回款之后,需要把这笔回款转付给信托对应的资金保管行。资金保管行再把相应的资金通过登记机构向投资人兑付,这就是存续期的资金流流向。

值得注意的是,信贷类资产支持证券的登记托管机构都在中债登,这和其他类产品不太一样。

另外,整个过程中还需要会计顾问出具现金流预测报告,法律顾问出具法律意见,信用评级机构出具评级意见。而且信贷类资产支持证券对信用评级的要求比较高,一般需要双评级,就是有两个不同的评级机构来出具评级意见。

除此之外,还值得提出的是其他企业类资产证券化产品中,主承销商一般有一家或者两家来进行产品的销售和投资人的推介工作。但在信贷类资产证券化产品中,主承销商是以承销团的形式出现,一般有五六家甚至七八家主承销商联合进行投资人的推介和销售工作,这也比较特殊。

这是因为首先信贷类产品的发行量很大,可能一家两家主承销商没有办法单独完成产品的发行;另外这类产品的发行人一般都是国有银行或者股份行、头部汽车金融公司,对产品从承做到发行再到存续期的服务要求都比较高,所以需要一群承销商才能较好的为他们提供相应的产品服务。

设计一款信贷资产证券化产品的方案大致框架已经差不多了,一笔业务真正实操下来,还有许多细碎的点,比如资产证券化的基础资产筛选标准、内外部增信、权利完成事件、超额抵押等等,需要我们在工作中慢慢深入掌握。

评论